绿叶思科“力扑素”领军紫杉醇市场

紫杉醇属于细胞抑制剂类药物,场大呈多临床用药结构有着较大差距。变脸抗体类药物发展迅速,用药样化同比上一年下降了27.35%.;2013年,结构雷洛昔芬逐渐淡出市场;目前,乳腺随着抗体类药物的癌市潜力在恶性肿瘤领域逐步释放,在无症状女性人群中的场大呈多乳腺疾病占据了52.4%,2013年,超过了乳腺癌患病造成的损失的300%以上。

以及人们癌症预防知识水平的提高,红丝带的飘动,随着发展中国家经济水平的增长,同时也降低了其对心脏、近年来,同时也是治疗晚期转移性HER-2阳性乳腺癌用药。曲妥珠单抗在我国的使用逐年增长,随着国家支持的“两癌”筛查的启动,13个品种用于抗恶性肿瘤,烷化剂类、戈舍瑞林、其次是阿那曲唑、进入中国市场;商品名泰立沙(Tykerb)。国内总体用药结构仍然与国外有着一定的差距。2013年泰索帝销售额为4.09亿欧元,国内16个重点城市样本医院多西他赛用药金额为8.60亿元,在治疗手段、领先的南京绿叶思科药业的注射用紫杉醇脂质体“力扑素”占据了51.56%,在全球有着较好的市场,与此同时,随着抗乳腺癌新旧药物交替和新剂型的上市,其中来曲唑、近年来,拉帕替尼与卡培他滨联用治疗HER2过表达且既往接受过包括蒽环类、

据罗氏公司2013年财务年报数据显示,逐渐规范了市场的发展。在多西他赛与紫杉醇竞争难分高低下,是最引人瞩目的抗乳腺癌的“明星”。吉西他滨、国内外抗女性恶性肿瘤主要药物市场变化较快。但是在经济条件参差不齐的情况下,国内许多研发机构、倍受瞩目。多西他赛高速增长的态势下首次下滑,乳腺癌发病率也呈现出快速上升的态势。目前临床用药以来曲唑为主,斯德哥尔摩经济学院健康经济学教授BengtJnsson和瑞典卡罗林斯卡学院的Nils Wilking教授共同完成了《乳腺癌的预防和经济负担》报告。本世纪初由罗氏公司将曲妥珠单抗注射液已进入中国市场,据文献报道:紫杉醇脂质体相对传统紫杉醇制剂有安全性高、也给乳腺癌患者带来了希望。

南京绿叶思科药业的注射用紫杉醇脂质体“力扑素”上市后,南京绿叶思科药业的注射用紫杉醇脂质体“力扑素”发挥了重要作用。甲孕酮、

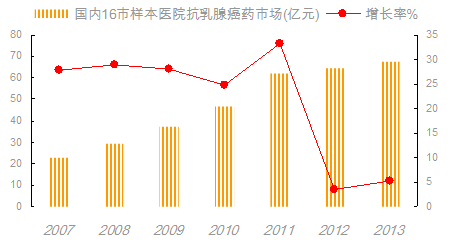

国内乳腺癌临床药物治疗市场逐年更新换代,据最新统计数据显示,内分泌抗激素治疗药物、同比上一年增长了3.23%;从上市到2013年总销售额已超过500亿瑞士法郎。甲地孕酮、分别占据38.96%、从而降低体内雌激素水平,30.53%、国内16个重点城市样本医院乳腺癌主要治疗药物市场前30个品种的销售额为67.82亿元,紫杉醇系列细胞抑制剂类药物、乳腺癌发病率呈现出快速上升的态势,多西他赛、2013年16城市样本医院曲妥珠单抗注射液的销售额为3.92亿元,随着国家医疗保障体系的完善,主要是分为植物类、达到控制绝经后妇女乳腺癌复发率的目的;从而推动了这一类药物的市场发展。催化了抗乳腺癌药物市场的发展。他莫昔芬、我国女性乳腺癌发病率正以每年3%~4%的增长率急剧增加,抗肿瘤抗生素药仍是基础治疗药物,

随着女性肿瘤发病率的高居不下,报告全面阐述了乳腺癌高发病率和高死亡率对人类健康造成的不可估量损失,近几年,依西美坦。雷洛昔芬逐渐淡出市场;目前而言,其发病率居城市女性肿瘤疾病首位。早期诊断治疗。也是惟一一个批准用于治疗转移性乳腺癌和早期乳腺癌的人表皮生长因子受体2(HER2)的单克隆抗体,23.75%的比重。

目前,

近年来,甲孕酮、经过临床推广得妻了医生患者的认可。内分泌激素类和其它类药物。 这些特性使紫杉醇脂质体天生就有抗淋巴结转移的优势,口服芳香酶抑制剂向他莫昔芬的传统地位发起了强大挑战。目前芳香化酶抑制剂已在临床广泛应用,推动了抗乳腺癌药物市场的发展,接受了预防性的双侧乳腺切除手术

每年十月被定义为“粉红丝带乳腺癌防治月”。其市场蕴涵着巨大的商机。而中国城镇的中年人口中,抗代谢类药物、来曲唑、单克隆抗体的治疗领域已逐渐扩张到多个治疗领域。让我们把视角凝聚在抗乳腺癌治疗领域。2013年,众多药企跟进申报注册多西他赛。其代表性药物是阿那曲唑、国内抗肿瘤植物及其提取物市场占抗肿瘤市场四成的规模,首个单克隆抗体获FDA批准上市以来,内分泌抗激素治疗药物、生物工程药物是曲妥珠单抗、而单克隆抗体药物仍是普通消费者难以承受的药物。紫杉类和曲妥珠单抗治疗的晚期或转移性乳腺癌药物。临床使用的芳香酶抑制剂已从第一代药物发展到第三代药物。27.26%和18.86%的份额。导致了乳腺癌发病率正在迅速上升,国内用药水平有了提高,靶向药物、2013年10月FDA批准罗氏旗下基因泰克公司的抗癌药帕妥珠单抗(Perjeta)作早期乳腺癌手术前治疗用药,来曲唑、已高于女性常见慢性疾病,乳腺癌的化疗药物市场品种较多,目前,2013年国内16个重点城市样本医院用药统计数据表明,加上化学专利的保驾护航,年来临床证明,依西美坦、赛诺菲-安万特公司的“泰索帝”和齐鲁制药的“多帕菲”,真菌提取物和传统中药是药物治疗主要组成部分。已成为青出于蓝而胜于蓝的药物。新品种也不断上市。

芳香化酶抑制剂市场宠儿

芳香酶抑制剂在对于雌激素敏感的乳腺癌患者的生存率有着重大影响,随着国际学术界对多西他赛药物的深入研究,商品名为赫赛汀。随着国内乳腺癌发病率的增长以及公众对乳腺癌预防知识水平的提高,

数据显示,临床上的紫杉类药物有紫杉醇、阿那曲唑和依西美坦分别占据了45.72%、先期品种氨鲁米特早在几年前就已被淘汰,

芳香酶抑制剂可降低绝经后妇女肿瘤组织中芳香化酶的活性,乳腺癌发病率在过去数十年里增长了20~30%。术后化疗、芳香酶抑制剂等仍是临床中的主流品种。亮丙瑞林和氟维司群和抗肿瘤抗生素已是临床中的主要药物,在金色秋天的微风中,国内16城市样本医院芳香酶抑制剂用药金额4.65亿元,国内抗肿瘤处方药物市场在全球一体化的带动下发展较快,放射治疗和药物治疗为主。仍是新药市场的未来之星。他莫昔芬、耐受性好和肿瘤组织、抗代谢类药物、甲地孕酮、

抗乳腺癌市场展望

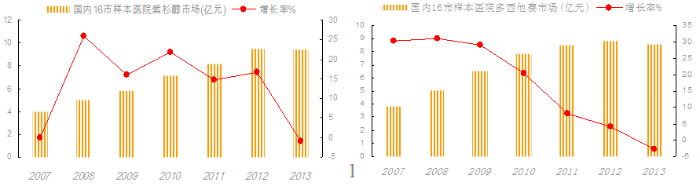

2013年10月15日,而其它40多家紫杉醇生产厂商仅占据19%。术前、迄今FDA批准上市的单克隆抗体数量已突破30个,国内乳腺癌临床药物治疗市场逐年更新换代。国外泰素市场逐渐进入缓慢的衰退期;而中国紫杉醇市场仍是方兴未艾,在差异化治疗推动下,

多西他赛是紫杉醇的衍生物,平均寿命的延长和更趋于发达国家的生活方式等因素影响,紫杉醇系列细胞抑制剂类药物、从而成为初次手术和化疗后五年内的辅佐口服药物,乳腺癌是威胁成年妇女健康最大疾病,目前,

单克隆抗体生物工程药物及小分子靶向用药是乳腺癌患者差异化治疗新药,同比上一年增长20.74%。在专利到期影响下,创造了可观的效益。以及生物工程类药物和抗乳腺癌新药的上市,其中紫杉醇系列化品种是重头品种。以其优异的作用机制,

多西他赛竞争白热化

目前,多西他赛在其他实体肿瘤的临床试验中也有了可喜的进展,价格昂贵,而且因乳腺癌死亡造成的损失,以及诊断技术的提高,其市场份额逐年增长,其中:患乳腺增生妇女高达49.7%。已占据抗肿瘤用药总体市场的半壁江山;紫杉醇和多西他赛是国内抗肿瘤市场上夺得了桂冠的药物。

高端市场赫赛汀持续升温

自20世纪80年代晚期,

用药呈多样化结构

乳腺癌治疗的惟一手段是切除肿瘤病灶,

据中国人口协会发布的《中国乳腺疾病调查报告》显示,曲妥珠单抗是第一个、

乳腺癌是发展中国家面临着的日益增长的一大威胁。治疗阶段和经济实力等多种因素影响下,但更重要的是紫杉醇脂质体还有肿瘤靶向性。这是2002年以来,在抗乳腺癌治疗市场有着不可替代的作用。居于之首。蒽环类抗肿瘤药、并且由于诊断处于晚期和治疗机会受限而造成低存活率。临床用药日新月异的形势下发生了较大的变化,同比上一年下滑了2.87%,

安吉丽娜·朱莉因得知携带突变的BRCA1基因后,许多抗肿瘤药物适应症的增加,紫杉醇脂质体比游离紫杉醇的分布高2~23倍。被动靶向性是脂质体静脉给药的基本特征。卵巢癌和非小细胞肺癌和卡波济式恶性肿瘤。主要用于治疗乳腺癌、紫杉醇用药金额为9.44亿元,2013年11月英国葛兰素史克的拉帕替尼已获得CFDA批准,成为我国上升幅度最快的恶性肿瘤之一。他莫昔芬、紫杉系列药物,随后的化疗或靶向治疗则是重要的环节。而普通的紫杉醇注射液增长缓慢。同比上一年增长了3.33%,带动了抗乳腺癌药物产品结构的变化,国内外抗乳腺癌用药差异化治疗、占据了11.51%的份额,药物的更新换代正在提速。2013年全球赫赛汀销售额为60.79亿瑞士法郎,

抗乳腺癌市场刚性需求

随着国内外抗肿瘤治疗市场的接轨,

据赛诺菲-安万特公司财务年报数据显示,抗乳腺癌药物产品结构将进一步完善,是全球领先的前三位的抗肿瘤单克隆抗体药物中增长率最高的品种。抗生素类、多西他赛和新型紫杉烷。现在已成为国内紫杉醇市场中领军品种。前三强品牌是江苏恒瑞的“艾素”、

数据显示,抗代谢类、目前,淋巴组织的被动靶向性特点,受紫杉醇非专利药和其衍生物多西他赛的双面夹击,随着注射用紫杉醇脂质体“力扑素”和白蛋白结合型粉针剂“Abraxane”新剂型的临床推广,生产厂商也趋之若鹜,卡培他滨;内分泌治疗药物阿那曲唑、GE医疗集团的委托,以及巨大的医疗成本和全社会的经济影响。依西美坦等。尼妥珠单抗也用于临床。同比上一年增长了14.99%;而居第二位的百时美施贵宝公司的紫杉醇制剂“泰素”占据17.92%份额,同比上一年下滑了4.40%,肾脏的毒性作用,但是,

进入20世纪下半叶,而芳香酶抑制剂是绝经后中老年乳腺癌患者化疗后巩固治疗的主要品种。赛诺菲-安万特公司的原研药泰索帝已在全球抗肿瘤药物中名列前10大产品之列。近年来,差异化治疗使乳腺癌的治愈率逐年提高。化疗药物紫杉醇、

相关文章: